이로운넷 = 이화종 기자

국내 증권사들은 김진태發(발) 레고랜드 사태 이후 지옥 같은 시기를 보냈다. 이 가운데도 일부 증권사들은 잘 버텨냈으며 오히려 큰 폭으로 성장한 곳이 바로 삼성 증권이다.

22일 삼성증권의 '23회계연도 4분기 실적 발표를 살펴보면 당기순이익이 5480억원으로 전년대비 29.7%성장했다.

좀 더 세부적으로 살펴 보면 순수탁 수수료는 4641억원으로 전년대비 20.7%증가했는데 이 중 국내주식 수수료가 3576억원으로 25.5%, 해외주식수수료는 1065억원으로 7% 증가했다.

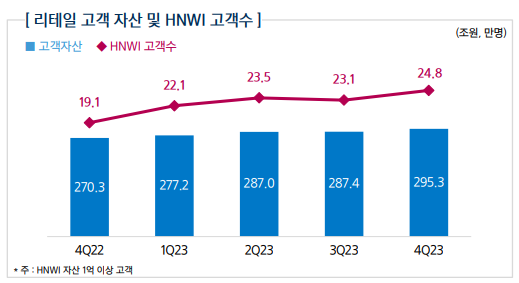

또한 리테일 고객자산이 295.3조 원으로 전년대비 9.3%증가했다. HNW고객은 24만8000명으로 전년대비 29.9%나 늘었다.

HNW고객(High Net Worth Individuals, HNWI)은 부동산을 제외한 금융자산이 100만 달러 이상인 개인 고객을 의미한다. 이들중에서도 3천만 달러 이상의 자산가들은 ‘초고액 순자산 보유자(Ultra High Net Worth Individuals)라고 부른다.

다른 증권사에 비해 레고랜드발 부동산 PF관련 타격이 매우 적었다고 볼 수 있고 그 원인은 많은 수의 고객들이 삼성증권을 선택했기 때문이라고 해석된다.

HNW고객이 30명만 늘어도 파티를 벌일 일인데 무려 29.9%나 늘어난 것은 평소에 잘해 두었던 것이 시장이 위기를 겪자 고객들의 선택을 받았다고 밖에 설명이 안된다.

◆ 고액 자산가들 삼성증권 택한 이유···한발 빠른 시장개척·선제적 리스크 관리

삼성증권은 발빠르게 지난 2022년 2월부터 블루오션 대체 거래소(ATS)와 독점계약을 맺고 미국주식주간거래 서비스를 실시했다.

이 독점 계약이 올해 2월 만료되며 NH투자증권, 키움증권, 토스증권, 메리츠 증권 등 후발주자들이 참여하지만 이미 미국주식에 관심이 있는 투자자들은 이미 삼성증권에 계정을 만들은 상태기 때문에 선두주자로서의 이점을 가지고 있다.

특히 AI관련 기업들에 대한 관심이 높아지면서 주식투자에 관심이 적던 고객들도 해외주식에 주목하면서 시장이 전반적으로 성장하고 있다.

또한 투자자들에게 심대한 손해를 유발했던 대형 '불완전판매' 사건들에 연루되지 않아 리스크관리를 매우 잘 하고 있는 것을 알 수 있다.

과거 라임·옵티머스 사태에서 최근의 홍콩ELS사태에 이르기 까지 삼성증권이 연루된 사건이 없다. 뿐만 아니라 지난 한해 계속 최대 위험요소로 떠오른 부동산 프로젝트파이낸싱(PF) 여파에서도 별 영향을 받지 않았다.

삼성증권의 부동산 PF신용공여 잔액은 지난해 말 기준 1조1천861억원으로 대폭 감소했다. 8월까지만 해도 2조3천939억원으로 증권사 중 가장 규모가 컸지만 장기대출 전환을 지속하면서 4달만에 절반 이하로 줄인 것이다.

이런 조치가 가능했던 것은 삼성증권이 취급한 부동산PF들이 대체로 수도권 중심의 건전자산들이기 때문이다.

삼성증권 관계자는 <본지>에 "지난해 3분기 약 6천억원 규모의 ABCP를 장기대출로 전환했다"라며 "평소에도 선제적인 리스크 관리를 해왔기 때문에 시장상황이 나빠져도 큰 영향을 받지 않았다"라고 설명했다.

이규희 나이스 신용평가 연구원은 삼성증권에 대해 "자산건전성이 우수하고 부동산 익스포저를 선별적으로 인수해 오면서 현재 수도권 및 주택 투자비중이 높고 해외투자 규모가 작아 초대형사 중에서도 포트폴리오가 양호하다"라고 평가했다.

◆ 삼성증권, 양호한 증권사이면서 동시에 양호한 투자종목

다올투자증권은 지난 19일 삼성증권(016360)에 대해 '그래도 양호했다'라는 평가와 함께 투자의견 'BUY' 목표가는 4만8000원으로 신규 리포트를 발행했다.

리포트는 실적 반영에 따라 3개년 평균 Forward ROE 7.8%, 적정 PBR 0.63배로 소폭 조정된 결과. 3개년 평균 Forward BPS 7만8341원. 지난 1월 26일 DPS 2200원 공시하며 2022년과 동일한 배당성향 35.0% 유지. 보수적 비용 처리에 의한 손익 부담에도 배당성향 유지했다는 점이 긍정적이라고 분석했다.

유안타증권도 같은 날 삼성증권에 대해 "올해 배당성향 유지에 따른 주당배당금 증가가 가능할 것으로 예상한다"라고 분석하며 투자의견 '매수’와 목표주가 4만8000원을 유지했다.

유안타증권 정태준 연구원은 "지난해 4분기 적자에도 불구하고 지난해 이익은 전년 대비 29.3% 증가에 성공했다"며 "주당배당금은 실적 부진으로 추정치(2650원)보다 낮은 2200원을 지급했으나 배당성향은 전년과 동일한 35.8%를 유지했다"라고 설명했다.

그는 "지난해 4분기 지배주주순손실은 72억원으로 추정치인 939억원 이익과 컨센서스(예상치 평균) 791억원 이익을 밑돌았다"라며 "별도로도 327억원 손실이 발생해 당사 추정치 855억원 이익을 하회했다"라고 지적했다.

그러면서도 "주식과 주가연계증권(ELS) 관련 손익이 악화된 것에 더불어 충당금 전입액과 대출채권 손상차손도 확대됐기 때문"이라며 "다만 이는 선제적인 적립의 성격이 강하다"라고 설명했다.

보수적 리스크관리를 통해 실적이 낮아 보이지만 실제로는 실적이 성장했다고 해석할 수 있다.

삼성증권의 주가 상승에는 외국인 투자자의 연속 대량매수도 원인으로 꼽힌다. 안정적 배당과 함께 고액자산 고객을 많이 확보한 점, 선제적 리스크관리와 맞춤형 서비스 제공이 동시에 일어난다는 점 등이 이들에게 매력으로 작용한 것으로 해석된다.