정부는 2017년 8월 100대 국정과제의 하나로 ‘사회적금융 활성화’를 선정하고, 2018년 2월 구체적인 활성화 방안을 발표했다. 민관이 합심해 적극 시행한 결과, 2016년 230억원 규모였던 금융 공급액은 지난해 기준 5700억원까지 성장했고, 대출잔액도 1조원을 넘어섰다. 하지만 전문가들은 양적 성장에는 성공했어도 질적 측면에서는 아직 많은 과제가 남아있다고 입을 모았다. 18일 온라인을 통해 진행된 ‘사회적금융 활성화 정책시행 3년 평가와 과제 토론회’에서는 사회적경제·사회적금융기관·사회적금융 중개기관·지방정부·국회 등

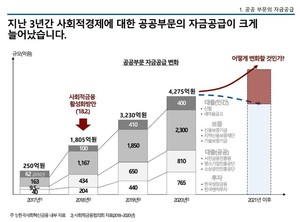

2018년 문재인 정부가 ‘사회적 금융 활성화’ 방안을 내놓은 이후, 사회적경제에 대한 공공 부문의 자금공급은 2017년 250억원에서 2020년 4275억원으로 크게 늘어났다. 그러나 현장에서는 자금조달이 충분하지 않으며 금융지원이 더 필요하다고 입을 모은다. 사회적경제 분야 성장에 따라 늘어나는 수요를 충족하기 위해 공공을 넘어 민간에서 자금 공급이 확대돼야 한다는 의견이 나오는 이유다.21일 온라인 생중계로 열린 ‘2021 사회적 금융 비전 토론회’ 2차 행사는 사회적 금융 생태계 조성 과제에 관한 다양한 의견을 논의하는 자리

은행은 고객으로부터 예금을 받을 수 있다. 망해도 5천만원까지 보전받을 수 있고, 지급 결제도 편해 고객은 은행에 돈을 맡긴다. 예금을 취급한다는 건 불특정 다수로부터 자금을 조달할 수 있다는 것 외에도 엄청난 마법이 숨겨있다.고객이 은행에 100만원을 입금했다면, 은행은 지급준비금 10만원(지급준비율 10%)만 남기고 90만원은 수익을 창출할 ‘대출재원’으로 활용한다. ‘지급준비금’이란 예금주가 돈을 찾아갈 때를 대비하기 위한 돈으로 고객이 한꺼번에 찾아가지 않기 때문에 일부분만 남기면 된다. 실제 법정지급준비율은 일반예금은 7%