‘사적연금 활성화 대책(14.8.27)’에 따라 올해부터 10~30인 사업장도 퇴직연금 의무가입 대상이 된다. 2022년부터는 10인 미만의 사업장도 의무적으로 도입해야 한다. 올해 필자의 회사도 적용 대상이 되기 때문에 최근 구성원들과 근로복지공단에서 퇴직연금 가입에 대해 상담을 받고 어떤 상품에 가입할지 논의하고 있다. 퇴직연금은 10년 이상 유지하면 만 55세부터 수령이 가능하다. 수익률이 높은 상품을 잘 선택한다면 보다 풍족한 노후생활을 누릴 수 있을 것이다. 그렇다보니 여러 가지 퇴직연금 상품들의 수익률을 꼼꼼이 살펴본다. 그런데 형편없는 퇴직연금 수익률에 눈을 의심하게 된다.

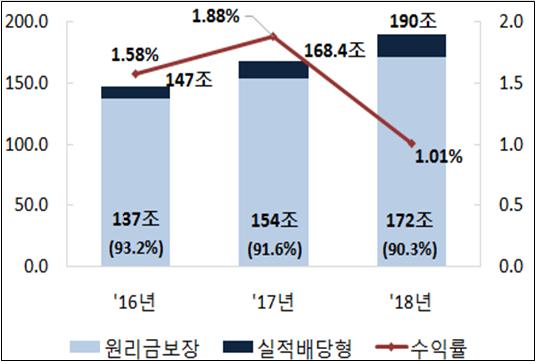

금융감독원에서 발표한 ‘2018년 퇴직연금 적립 및 운용현황 분석(19.4.8.)’에 따르면, 은행 등 퇴직연금사업자들은 190조 원의 적립금을 예?적금, 보험, 펀드 형태로 운용함으로써 가입자들에게 1.01%(원리금보장형 1.56%, 실적배당형 △3.82%)의 수익률을 안겨주고 0.47%의 수수료를 챙겼다. 실적배당형은 작년에 주가가 많이 떨어져서 수익률이 낮았다고 치자. 하지만 만기 1년짜리 정기예금으로 운용되는 원리금 보장형 수익률이 1년 정기예금 평균 금리(연 1.88%)보다 낮은 것은 어떻게 설명할 것인가? 예금같은 저위험 자산에 투자하면서 금융기관들은 높은 수수료를 꼬박 챙겨간 것이다. 퇴직연금 의무가입이 누구를 위한 제도인지 묻지 않을 수 없다.

사적연금이 발달한 미국보다 국민연금 같은 공적연금 중심으로 연금체계를 구성한 유럽 선진국들의 노인빈곤률이 상대적으로 낮다. 그렇기 때문에 사적연금 중심의 연금체계에 힘을 실어주는 ‘사적연금 활성화 대책’이 도입될 때 많은 비판이 있었다. 이전 정부는 가입자의 노후소득보장과 금융시장 활성화라는 두 마리 토끼를 잡고 싶었다. 2014년 6월 87조 원이었던 퇴직연금 시장이 2018년 190조 원으로 늘어났으니 금융시장 활성화엔 성공한 듯 하다. 하지만 퇴직연금의 수익률은 지속적으로 떨어지고 있다. 사적연금 운용주체의 대부분은 대기업 산하의 금융기관이며 지난해 금융회사들이 퇴직연금을 운용하며 떼어간 수수료만 9000억 원에 달한다.

일단 기업의 퇴직연금 사업자로 지정만 되면 직원들 연봉의 12분의 1이 매년 적립금으로 쌓인다. 기업이 커지고, 급여가 늘어날수록 적립금이 늘어날 테고 수수료 수익도 늘어날 것이다. 퇴직연금사업자를 바꾸려면 근로자 과반수의 동의가 필요하다 보니 한번 유치하면 이탈할 염려도 없다. 금융회사 입장에선 퇴직연금을 가입한 근로자들이 봉이다. 퇴직연금 가입 의무화를 통해 근로자들의 소중한 자산이 금융기관의 배만 불리고 있다.

우리는 어쩔 수 없이 퇴직연금에 가입하게 될 것이다. 일단 장기수익률을 고려해야 한다. 5년 수익률은 손해보험사가 2.1%로 가장 높고, 10년 수익률은 증권사가 3.78%로 가장 높다고 하니 꼼꼼이 따져봐야 할 것이다.

금융기관에 높은 수수료를 주기 아까우니 수수료가 저렴한 기관을 찾고 싶을 수도 있다. 그렇다면 수수료가 가장 저렴한 근로복지공단(0.15%)이 눈에 들어올 것이다. 이들은 30인 이하 사업장을 대상으로 퇴직연금제도를 정책적으로 운영하기 때문에 손해보험(0.4%), 금융투자, 생명보험(0.45%), 은행(0.49%)보다 낮다. 하지만 근로복지공단은 확정급여형(DB) 상품을 취급하지 않는 아쉬움이 있다.

당사는 구성원들과 협의 하에 확정급여형(DB)을 선택했다. 확정급여형(DB)형은 기존과 동일하게 퇴직 전 3개월 평균임금에 근속 연수를 곱해 근로자에게 지급하며 퇴직금 누진제가 적용되며 상품운용에 대한 책임이 회사에 귀속된다. 반면에 확정기여형(DC)는 매월 임금에서 퇴직금에 해당되는 금액을 근로자가 선택한 금융상품에 사업주가 적립하는 것으로 운용지시를 근로자들이 하고 그 책임도 근로자들이 부담한다.

연차가 늘어나면서 직원들의 급여가 지속적으로 상승할테니 사업주 입장에서는 퇴직금 부담을 덜 수 있는 DC형을 선호할 것이다. 특히, 매년 최저임금이 큰 폭으로 상승하는 작금의 현실에서 영세한 기업 대표님들은 DC형이 구미에 당길 것이다. 하지만 선택은 회사가 마음대로 할 수 있는 것이 아니라 근로자 대표의 동의를 얻어서 자신들의 여건에 맞게 판단하는 것이다.

어찌 되었던 기업이 퇴직연금 상품을 잘 선택하는 것도 중요하지만 현장의 기업가과 근로자들을 위해 퇴직연금 사업자(금융기관)들이 책임감을 가지고 노력하는 모습을 보이길 바란다. 금융당국도 퇴직연금 수익률 제고와 수수료 합리화를 위해 사업자를 독려하고 합동 TF도 구성된다고 하니 희망을 가져본다.

- [알면 the 이로운 금융] 3. 개인 신용등급은 어떻게 올릴 수 있을까?

- [알면 the 이로운 금융] 2. 기업신용평가 4월25일 이후에 해야 하는 이유??

- [알면 the 이로운 금융] 1. 세법개정, 내 연말정산은 어떻게 달라질까

- [박승호의 일상다반사] 10. 사랑밖엔 난 몰라

- [이진주의 소셜리 뷰티풀] 10. 잘 망하고 다시 시작하는 법

- [알면 the 이로운 금융] 5.사회적가치 지속 창출 기업, 연체확률 적다

- 충남도 사회적경제기업 금융지원 확대된다

- [알면 the 이로운 금융] 6. 금리인하요구권으로 이자를 줄이자

- [알면 the 이로운 금융] 7. 은행, 백배 활용하기

- [알면 the 이로운 금융] 8. 자영업자?서민들 재기 지원하는 채무조정제도

- [알면 the 이로운 금융] 9. 아프리카 돼지열병과 사회적금융

- [알면 the 이로운 금융] 10. '문제적 사모펀드'...사회적금융에도 가능하다?

- [알면 the 이로운 금융] 11. 사회적금융의 관점을 바꿔야 한다

- [알면 the 이로운 금융] 12. 치매를 대비하기 위한 금융상품 길라잡이

- [알면 the 이로운 금융] 13. 사회적경제 정책에 필요한 금융

- [알면 the 이로운 금융] 15. 코로나19로 금융위기 다시 올까

- 사회투자지원재단, ‘소셜예금’으로 청년 아지트 지원하자!"

- [알면 the 이로운 금융] 17. 금리 인하는 내게 어떤 혜택을 줄까?

- [알면 the 이로운 금융] 18. 한국판 뉴딜, 일자리 넘어 '임팩트' 창출해야

- [알면 the 이로운 금융] 19. 우리가 '사회적 은행'을 꿈꾸는 이유

- [알면 the 이로운 금융] 20. 지역재투자 평가로 지역금융 활성화 기대