| ‘크라우드펀딩(Crowd Funding)’이란 말 그대로 대중이 만드는 기금을 뜻한다. 은행 등 기존 금융이 해결하지 못하는 다양한 영역에서 새로운 통로가 되면서 ‘대안금융’의 모델로 주목받고 있다. 아이디어를 가진 창업자들의 ‘자금 조달’부터 사회문제를 해결하는 ‘금융 수단’, 가치와 의미를 중시하는 사람들의 ‘투자 창구’ 등 여러 역할을 한다. 정부에서도 관련 법?제도를 개선해 시장 활성화에 팔을 걷고 나섰다. 작은 돈이 모여 큰 힘을 발휘하는 크라우드펀딩이 바꾸어가는 세상에 대해 이야기해본다. |

# 은행 저금리 시대, 고금리 투자처를 찼던 A씨는 p2p대출형 크라우드펀딩을 알게 됐다. 평소 부동산 재테크에 관심이 많던 차에 경기 지역 연립주택 신축사업 프로젝트에 투자를 결정했다. 손실에 대한 위험도 존재했지만 연 수익률 14.5%의 고금리는 투자를 견인했다.

# 최근 ‘가치 투자’에 관심이 생긴 B씨는 p2p대출형 크라우드펀딩 플랫폼에서 유기농 양계장 시설비용 펀딩에 참여했다. 연 수익률은 0%였지만 양계장은 투자자들에게 친환경 달걀과 닭고기를 제공했다. 건강한 먹거리를 이자율로 계산하니 여러모로 유익한 투자였다.

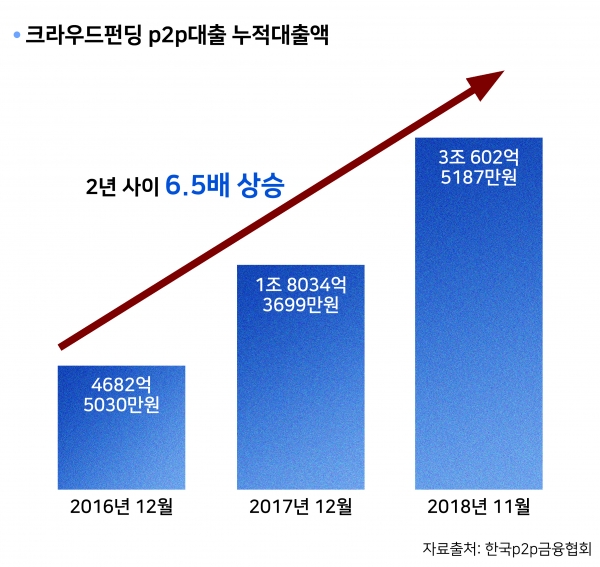

수익 목적부터 가치 실현을 위한 투자까지 p2p대출형 크라우드펀딩 시장은 가장 가파른 성장세를 보이고 있다. 한국p2p금융협회에 따르면 지난해 11월 말 기준 회원사의 누적 대출 금액은 3조 600억원을 돌파했다. 협회에 속하지 않은 업체의 대출금까지 합치면 누적 대출금이 4조원을 넘어서는 등 국내 크라우드펀딩 유형 중 가장 큰 규모다.

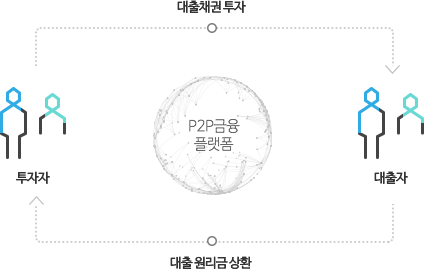

p2p(peer to peer)대출이란 개인 간 대출을 뜻하며, 개인 또는 개인 사업자에 대한 소액 대출 형태를 말한다. 빈곤한 이웃에게 담보 없이 적은 돈을 빌려주던 전통적 방식에서 출발했다. 최근에는 개인이 사업에 필요한 자금을 모으기 위해 크라우드펀딩을 이용하고, 투자자에게 원금과 이자를 상환하는 방식으로 발전했다.

p2p대출은 인터넷이 발전하면서 온라인을 통해 대출자와 투자자가 만나 서로 거래하면서 본격화한다. 2014년 말 금융과 기술이 결합한 이른바 ‘핀테크(Fintech)’가 발전하면서 2015년 기점으로 국내에서 p2p대출형 크라우드펀딩 업체들도 하나둘 등장한다. ‘테라펀딩’ ‘8퍼센트’ ‘팝펀딩’ ‘렌딧’ ‘비플러스’ 등이 대표적이다.

대출형 크라우드펀딩을 이용하면, 은행 등 기존 금융권의 대출을 받기 힘든 개인이나 개인사업자가 상대적으로 낮은 이율의 자금을 빌릴 수 있다. 투자자는 금융기관의 저축 상품보다 높은 이익을 얻을 수 있어 서로에게 이득이 되는 셈이다. 특히 일반 금융권의 대출 혜택을 받지 못하는 사람들에게 대안적 금융으로 떠올랐다.

건축사업자와 개인 투자자를 연결하는 p2p대출 플랫폼 ‘테라펀딩’ 측은 “기존 금융권의 까다로운 여신 조건을 충족하기 어려운 건축 사업자들은 고금리의 사채 또는 외상으로 사업을 진행해야 했다”며 “테라펀딩은 중소형 건축자금 대출의 구조적 문제점을 해결하는 동시에 투자자들에게 고수익 부동산 투자 상품을 소개한다”고 설명했다.

투자자를 끌어 모으기 위해서 p2p대출형에 필요한 두 요소는 ‘믿음’과 ‘고수익’이다. 손실 위험을 감수해야 한다면 이자율이 높아야 하고, 수익률이 낮다면 부도가 나지 않으리란 믿음을 줘야 한다는 것이다. 최근 여기에 ‘가치’라는 측면이 더해졌다. 이자율과 안정성은 낮지만, 대출을 원하는 개인의 스토리와 사연에 공감해 기꺼이 투자하는 이들이 늘어나고 있는 것이다.

가치 투자를 이끄는 대표적 플랫폼이 ‘비플러스’다. 비플러스는 공익 목적 프로젝트나 수익과 사회적가치를 고민하는 투자자를 서로 연계한다. 박기범 비플러스 대표는 “수익률이 4~8% 정도로 부동산이나 일반기업(12% 이상 고금리) 등 다른 p2p대출에 비해 낮지만, 수익과 함께 소셜 임팩트를 창출하고자 하는 투자자들이 세상을 바꾸는데 힘을 보태고 있다”고 말했다.

p2p대출형 시장이 커지면서 카카오페이, 삼성페이, 신세계페이 등 대기업에서도 상품 중개 서비스를 선언했다. 결제?송금 서비스로 확보한 이용자들에게 투자 상품을 중개해 새로운 수익모델을 마련한다는 계획이다. 창업을 통해 성장한 기존 크라우드펀딩 업체는 “이미 많은 이용자를 확보한 대형 플랫폼의 진출은 분명 위협이 되지만, 막을 수 없는 흐름”이라는 입장이다.

박 대표는 “예를 들어 투자자들이 편리한 결제?송금 방식을 갖춘 카카오페이를 활용해 터치 몇 번으로 p2p대출 상품에 간편하게 투자할 수 있다면, 전체 시장 규모는 커질 것”이라며 “기술을 앞세운 대형 플랫폼의 진출을 막을 수도 없고, 막아서도 안 된다”는 생각을 밝혔다.

“개별 업체에서 해야 할 일은 플랫폼의 특징과 특색을 더 부각해 경쟁에서 살아남는 것입니다. 중금리이지만 안전한 상품을 올린다거나 안정성 대신 수익률을 높인다거나 비플러스처럼 임팩트 투자 상품을 올린다거나 하는 방식으로요. 대기업 진출로 현재 난립된 업체들이 어느 정도 정리될 수 있고, 각자의 경쟁력을 강화하는 등 유리한 방향으로 끌고 가야합니다.”

한국p2p금융협회에 따르면 p2p대출 누적금액은 2016년 말 4682억 5030만원에서 2017년 말 1조 8034억 3699만원, 2018년 11월 말 기준 3조 602억 5187만원을 넘어섰다. 2년 사이 약 6.5배 이상 급성장했지만, 법적 장치의 부재는 보완해야 할 점으로 꼽힌다.

금융감독원이 지난해 3~9월간 실태조사를 한 결과 허위 공시, 대출 돌려막기, 개인 유용 등 다수의 사기·횡령 사례가 적발됐다. 연체 및 대출 부실화도 커지면서 투자자 보호를 강화해야 한다는 목소리가 높아졌다. 국회에서는 관련 개정법이 발의되기도 했다.

대표적으로 박선숙 바른미래당 의원이 지난해 8월 p2p대출에 대한 관리감독과 금융이용자 보호를 위한 ‘자본시장과 금융투자업에 관한 법률’ 일부 개정법률안을 발의했다. p2p대출을 현행 ‘대부업’이 아닌 ‘온라인투자연계금융업’으로 보고 이에 준하는 감독을 받도록 한다는 내용이 골자다. 박 의원은 “p2p대출 산업에 대한 관리감독과 금융이용자 보호를 위해 현행 법체계상에서 규율하는 것이 적절하다고 본다”고 밝혔다.

- [신년기획 Ⅲ-세상을 바꾸는 작은 돈] ②10명 중 7명 꼴 기부…14년간 누적금 1176억원

- [신년기획 Ⅲ-세상을 바꾸는 작은 돈] ①세계 크라우드펀딩 100조 시대

- [김재춘의 사회혁신 솔루션] 5. 공익활동에서도 ‘돈’ 이야기 좀 제대로 하자

- “내 취향대로 만들고 후원한다”…경계 허무는 크라우드펀딩의 힘

- [신년기획 Ⅱ- 비영리, 경계를 넘어]②혁신아이디어·新사업 방식 시도하는 사람들

- [신년기획 Ⅲ-세상을 바꾸는 작은 돈] 끝. 크라우드펀딩이 바꾸는 미래, 전문가 3인에게 듣다

- [신년기획 Ⅲ-세상을 바꾸는 작은 돈] ⑤크라우드펀딩, 성공과 실패를 가르는 차이는?

- 행복나눔재단, 크레파스솔루션과 저소득 청년 자립 돕는다