선진국의 지속 불가능한 가계부채는 2008년 금융위기의 핵심이었다. 그것은 또한 가계들이 부채를 상환하기 위해 소비를 줄여야 했기 때문에 이어지는 경기 침체를 더욱 심화시켰다.

위기가 도래하기 전, 빠르게 상승하는 집값, 낮은 이자율, 느슨한 약정기준은 수백만 명의 미국인들이 더 많은 주택담보 대출을 받도록 부추겼다. 2000년부터 2007년까지 GDP 대비 미국의 가계부채는 28%포인트 증가했다.

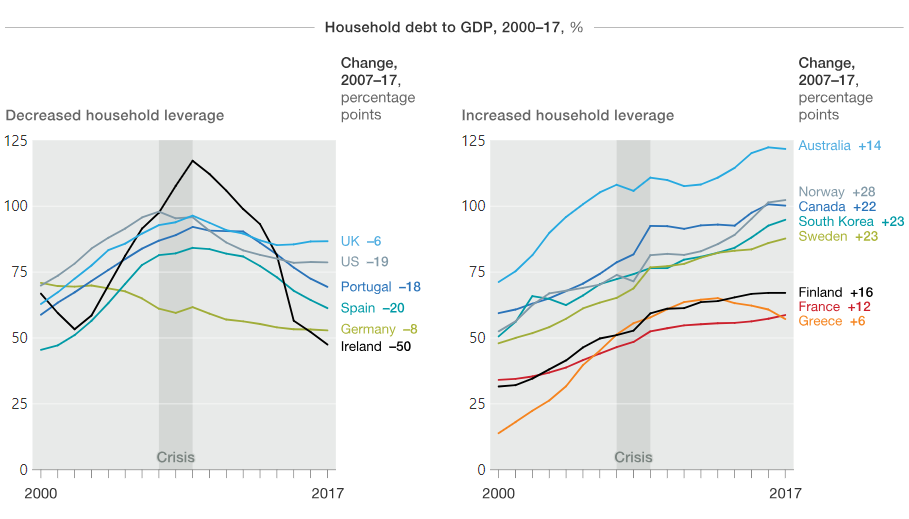

주택 거품은 미국에 국한되지 않았다. 몇몇 유럽 국가들은 비슷한 증가세를 경험했고 가계부채도 비슷한 증가세를 보였다. 예를 들어 영국에서는 가계부채가 2000년에 비해 30%포인트 상승해 GDP의 93%에 도달했다. 아일랜드 가계부채는 그 보다 훨씬 더 높았다.

미국의 주택가격은 2007년부터 결국 급락했고, 주택담보대출의 상당수가 주택가격의 하락을 초과해 재융자를 할 수 없게 됐다. 채무불이행은 2010년 전체 주택담보대출의 11퍼센트 이상으로 최고치를 기록했다. 미국의 주택 붕괴는 극도로 과열된 유럽 시장에서 곧 반영됐다.

상환, 담보 및 신규 대출에 대한 엄격한 기준의 고통스러운 시기를 거치면서, 미국 가정은 지난 10년 동안 GDP의 19% 포인트까지 부채를 감소시켰다. 그러나 주택 소유율은 2007년 최고치인 68%에서 2018년 64%로 떨어졌으며, 주택담보대출은 비교적 경직된 반면, 학생대출과 자동차 대출은 급격히 증가했다.

가계부채는 유럽 국가들에서도 비슷하게 감소하고 있다. 아일랜드 가구는 가장 극적인 부채 증가율을 보였지만 GDP의 몫으로 가장 극적인 감소를 보였다. 국내물가가 하락했을때 부채율이 극적으로 상승했으나,아일랜드는 지불불능 가구를 위한 대규모의 대출혁신 전략을 도입해 위기후 수년간 가계대출을 억제했다. 스페인의 가계부채는 2009년 국내 총생산의 최고점에서 21%포인트 하락했는데, 이는 상환과 신규 대출의 대폭 삭감으로 달성된 수치다.

하지만 선진국의 가계부채는 계속 증가하고 있다. 영국에서는 가계부채가 같은 기간 국내총생산(GDP) 대비 9%포인트 하락했을 뿐이다. 호주, 캐나다, 스위스, 한국과 같은 나라의 가계부채는 위기 이전 보다 훨씬 더 높은 상태다. 2008년 혼란을 비교적 잘 극복한 캐나다는 최근 몇 년간 부동산 거품을 겪었다. 주요 도시에서 주택 가격이 급격히 올랐고, 주택 구입자들에게는 주택담보대출이 증가 추세에 있다. 오늘날, 가계부채는 2007년 미국보다 캐나다에서 더 높다.

가계건전성을 우려시키는 것은 주택담보대출 뿐이 아니다. 미국 연방준비제도이사회가 조사한 성인의 40%는 예상치 못한 400달러의 비용을 감당하기 위해 힘겨울 것이라고 말했다. 은퇴하지 않은 성인의 1/4은 연금이나 퇴직금을 받지 못한다. 미지불된 학자금 대출은 현재 1조4000억 달러를 넘어 신용 카드 부채를 초과했다. 이런 부채는 개인을 파산 상태에서 벗어 날 수 없게 한다. 노동자들이 그들의 기술을 적절하게 향상시켜야 하는 필요성이 증가하기 때문에 이 주기는 계속될 것으로 보인다. 자동차 대출도 미국에서 급속히 증가했다. 비록 위기 이후 전반적인 가계부채는 낮지만, 많은 가계가 향후 경기 침체에 취약할 것이다.