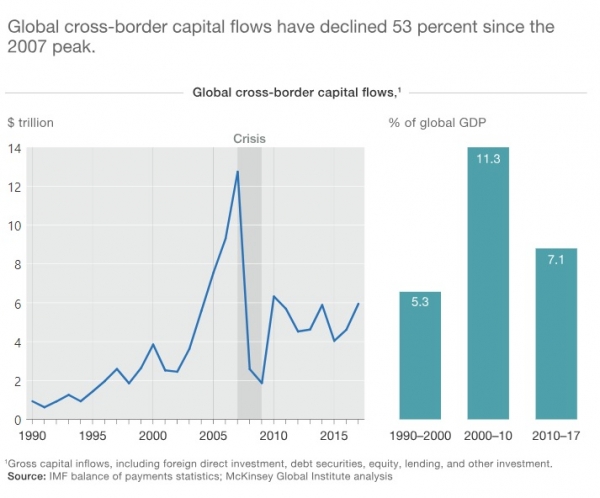

매킨지는 금융 환경의 가장 큰 변화 중 하나로 대폭 축소된 국제 활동을 꼽았다. 간단히 말해 국경을 넘는 돈이 줄어들었다는 것이다. 덕분에 2008년 스타일의 전 세계적 위기가 발생할 위험도 줄어들었다. 전세계 자본 흐름은 2007년 최고치 이후 53% 감소했다.

특히 유로존 은행은 국제적인 활동에서 벗어나 점점 더 지역적이고 덜 세계적으로 변해왔다. 그들의 총 외채와 기타 청구권은 2007년 이후 6조1000억 달러, 즉 38퍼센트가 감소했다. 감소의 거의 절반은 유로존 내 대출 특히 은행간 대출은 감소분을 반영하고 있다. 예를 들어, 2007년 독일 은행의 자산 중 2/3는 독일 밖에 있었지만, 지금은 1/3로 줄었다.

스위스, 영국, 그리고 몇몇 미국 은행들도 그들의 국제 사업을 축소했다. 세계적으로 은행들은 위기 이후 2조 달러 이상의 자산을 매각했다. 세계은행의 긴축은 국가 위험도에 대한 재평가, 외국기업의 수익성이 국내기업보다 낮다는 인식, 국내대출을 촉진하는 국가정책, 자본과 유동성에 대한 새로운 규제 등 여러 가지 요인을 반영한다.

세계 최대 은행들은 또한 다른 나라, 특히 개발도상국의 지역 은행들과 자금 거래를 줄였다. 이전에는 은행이 지점 없는 국가에서도 국경을 초월한 결제와 기타 거래를 할 수 있었다. 이를 통한 서비스는 무역 자금 조달 흐름과 송금 그리고 개발도상국들이 주요 통화에 대한 접근을 제공하는 데 필수적이었다. 그러나 세계 은행들은 리스크와 규제 복잡성에 대한 새로운 평가로 이런 관계에 보다 엄격한 비용-편익 분석을 적용하는 추세다.

캐나다, 중국, 일본의 유명 은행들은 해외로 진출하고 있지만 다른 방식으로 성장하고 있다. 캐나다의 은행들은 그들의 국내 시장이 포화상태에 빠지면서 미국과 미주 내 다른 시장으로 옮겼다. 일본 은행들은 소액 투자자로 미국 기업에 대한 신디케이티드 대출을 늘렸으며, 동남아시아에서 그들의 입지를 강화하고 있다. 중국 은행들은 해외 대출에 열을 올리고 있다. 그들은 10년 전 사실상 제로였던 외국 자산으로 1조 달러 이상을 벌어들였다. 중국 대출의 대부분은 중국 기업들의 해외직접투자를 지지하고 있다.

외국인 직접투자는 이제 자본흐름에서 더 큰 몫을 차지하는데, 이것은 안정성을 촉진하는 추세다. 글로벌 FDI는 2007년 3조2000억 달러에서 2017년 1조6000억 달러로 가장 큰 폭으로 떨어졌지만 이 같은 하락폭은 해외 차관 감소보다 적다. 그것은 부분적으로 저세금 금융 센터를 이용하는 기업들의 감소를 반영하고 있지만, 또한 그것은 유로존에 대한 국경을 초월한 투자의 급격한 후퇴를 반영하고 있다.

그러나 위기 이후 FDI계정은 국가간 자본흐름의 절반을 차지하는데 이는 외환위기 이전 평균 1/4을 상회하는 것이다. 단기대출과는 달리 FDI는 사업확장를 위한 장기전략을 추구하는 기업들을 반영한다. 그것은 단연코 가장 휘발성이 적은 자본 흐름이다.

벤 버냉키(Ben Bernanke) 는 금리를 낮추고 부동산 거품을 부채질하는 요인으로 중국과 경상수지 흑자를 겪고 있는 다른 나라들에 의해 발생된 '세계적 저축 과잉'을 지적했다. 이 잉여 자본의 많은 부분이 미국 재무부와 다른 정부 채권에 투자됐기 때문에 이자율을 낮추는 요인이 됐다. 이것은 포트폴리오 재분배를 초래했고, 궁극적으로 신용거품을 초래했다. 외국 자본이 갑자기 빠져나갈 경우 국가들이 위기에 직면할 위험이 있다는 것이다.

출처:

원 보고서 :